相続税の申告までの流れ

はじめに

相続は亡くなられた大切なご家族がこれまで築き上げてきたものを次の世代にバトンタッチする手続きでもありますが、人生で何度も経験することはなく、かつ相続税法は複雑であるため、個人で相続税の申告を行うには一定のハードルがあると言えます。今回はそのような相続税の申告までの流れを見ていきたいと思います。

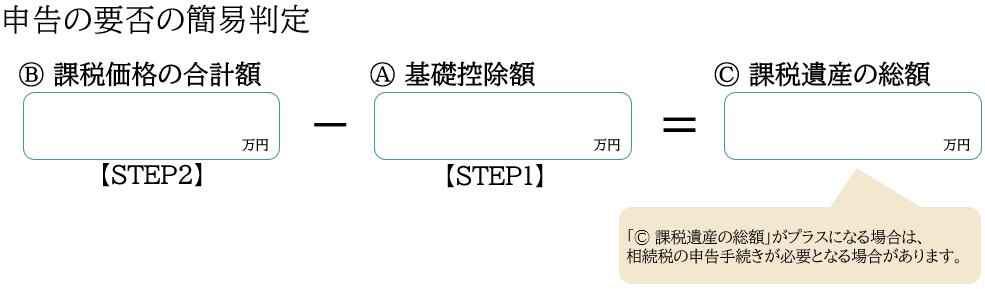

唐突ですがすべての相続について相続税の申告が必要なのでしょうか。

下記の算出式において、課税遺産の総額がプラスとなる場合に相続税の申告手続きが必要となる場合があり、すべての相続について相続税の申告が必要なわけではありません。あくまでも簡易判定になりますのでご留意ください。

なるほど、相続税の申告は必ず必要なものではないということですね。

それではどのような流れで確認すれば良いか教えてください。

それでは相続税の申告の有無を含めてさっそく見ていきましょう。

相続税申告までの流れ

大切なご家族が亡くなられてから相続税の申告までの大まかな流れは以下のとおりです。

期限のあるもので特に重要なのが相続開始を知った時から3か月以内に行わなければならない相続放棄・限定承認の意思決定になります。

あらかじめ被相続人(亡くなられた方)の財産を把握していればいいのですが、そうでない場合、急には把握できない場合もありますので注意が必要です。

はじめて見る書類が多いため不安はありますが、スケジュールを立てて対応することが大切ですね。

・亡くなられたご家族の葬儀

・死亡届の提出(市区町村役場へ)

亡くなった事実を知った日から7日以内に親族などが市区町村役場に届出が必要です。

【届出できる人】①同居親族、②親族以外の同居者、③家主等

・各種手続き

亡くなられてからの期限が短い手続きもありますので速やかに届出をする必要があります。

・青色申告承認申請書(税務署へ)

相続により相続人が事業として営む場合は、2か月以内(亡くなられた日によります。)に新たに青色申告承認申請書を税務署に提出が必要です。

・相続放棄、限定承認【重要】

家庭裁判所での手続きが必要になります。

「相続するのか」、「相続放棄等をするのか」という意思決定をするには、相続財産を把握している必要があります。

相続人及び相続財産の調査を大まかに済ませておきましょう。

・被相続人の準確定申告

1月1日から亡くなられた日までの被相続人(亡くなられた方)にかかる所得税および消費税の確定申告が必要になります。

・相続税の申告

被相続人が亡くなられてから10か月以内に相続税の申告と納税が必要になります。

各種手続きの詳細(相続開始から14日以内)

相続税の申告について大まかに把握できましたら、次は、相続開始からすぐに提出期限を迎える届出等について見ていきます。

死亡届の提出先と同じ先がありますので、計画的に進めていくと二度手間にならずに効率的です。

必要な手続きは、市区町村によって異なるため詳細は各自治体のホームページなどをご確認ください。

死亡届

| 何を | どこへ | いつまでに |

| 死亡届 | 市区町村役場 | 7日以内 |

保険・年金

| 亡くなられた方 | 何を | どこへ | いつまでに |

| □ 介護保険証を持っている □ 国民健康保険に加入 □ 後期高齢者医療保険に加入 | 保険証の返却 | 市区町村役場 | 14日以内 |

| □ 国民健康保険に加入 □ 国民年金を受給(障害・遺族) | 死亡届の提出 | 市区町村役場 | 14日以内 |

| □ 厚生年金・国民年金(上記以外)を受給 | 死亡届の提出 | 年金事務所 | 10日(14日)以内 |

その他

| 亡くなられた方 | どこへ |

| □ 印鑑登録証 □ 葬祭費・埋葬料の請求 □ 高額医療費の請求 | 市区町村役場 |

| □ 生命保険金の請求 | 生命保険会社 |

| □ 退職金の請求 | 勤務先 |

| □ 公共料金(電気・ガス・水道) | 各社 |

| □ クレジットカード解約 | カード会社 |

| □ パスポート | パスポートセンター |

| □ 運転免許証 | 警察署 |

| □ 携帯電話・固定電話の解約 | NTT・各キャリア |

| □ 取引口座などの制限 | 金融機関・郵便局・証券会社など |

相続人の調査 【STEP1】基礎控除

次は、相続人の調査について見ていきましょう。

ここでは、法定相続人が誰かを把握して、『法定相続割合であればどの程度、相続財産を相続するか』『相続税申告の簡易判定式における「Ⓑ基礎控除」を算定するために必要な”法定相続人”の人数』を把握の話しをします。

相続税の申告や遺産分割をするには、誰が相続人であるか確認する必要があります。

相続人を確定するには、被相続人の出生から死亡までのすべての戸籍を取得し、相続人となる対象者の戸籍を取得します。

調査に時間がかかる場合がありますので、早めに調査することに取り掛かりましょう。

相続税申告の簡易判定するためだけの場合、戸籍を取得しなくても良いでしょうか。

仮に相続税の簡易判定を誤ったことにより相続税の申告がなされなかった場合は無申告となりますので留意ください。

なお、複雑な家系でなければ相続人を把握できていることもありますが、慎重な判断が必要です。

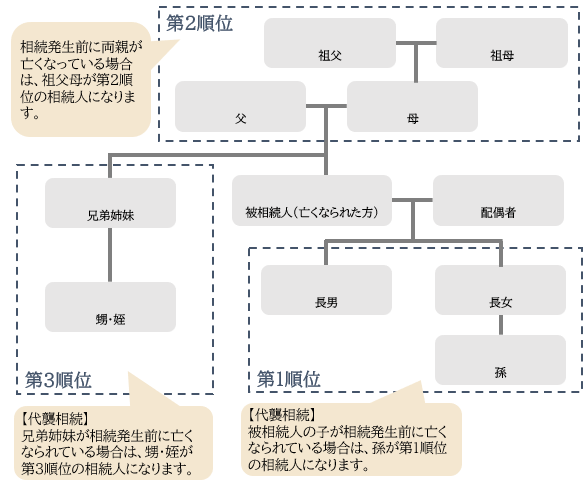

上表は、相続人を整理するのによく利用されるものです。

実際に名前を入れて整理することで、誰が相続人となるか鳥瞰できるようになりますのでご活用ください。

法定相続人の把握する場合の注意点について教えてください。

それでは具体的に見ていきましょう。

まず、配偶者がいる場合は相続人となります。

次に子がいる場合は、第1順位の相続人となります。ここで注意が必要なのは、被相続人(亡くなられた方)の子が相続発生前に亡くなられている場合等は、孫が第1順位の相続人となります。このことを代襲相続といいます。

なお、第1順位の相続人がいない場合は、第2順位の相続人(両親など)を確認します。ここでも、被相続人(亡くなられた方)の両親が相続発生前に亡くなられている場合等は、祖父母が第2順位の相続人となる点に留意ください。

さらに、第2順位の相続人がいない場合は、第3順位の相続人(兄弟姉妹など)を確認します。ここでも代襲相続という考え方がありますので留意ください。

これで法定相続人を把握することができましたね。

次はどのような点を見ていく必要がありますか。

次は、法定相続人の「誰が」「どの程度」「相続財産を取得できるか」について把握します。

これは、法律で定められているのですが、必ずしも法定相続割合(法律で決められた遺産の取得割合)で遺産を相続しなければならないというわけではありません。相続人の協議により遺産分割することができますが、ここでは法定相続割合を見ていこうと思います。

| 順位 | 親族 | 法定相続割合 | 親族 | 法定相続割合 |

| 第1順位 | 配偶者 | 1/2 | 子、代襲相続人 | 1/2 |

| 第2順位 | 配偶者 | 2/3 | 直系尊属(両親) | 1/3 |

| 第3順位 | 配偶者 | 3/4 | 兄弟姉妹、代襲相続人 | 1/4 |

例えば、配偶者と子が3人いる場合の法定相続割合は、”配偶者が1/2、子1/6ずつ(1/2の法定相続割合を3人で按分)”となるわけですね。

続いて、『相続税の申告の有無』を判定するために相続税の申告において「基礎控除」を把握します。

下図は、国税庁ホームページで公開されている簡易の法定相続人の判定フローチャートを基に当事務所にて作成したものになります。

この表に法定相続人を書き込んでいけば簡単に基礎控除を把握することができますね。

相続財産の調査 【STEP2】課税価格の合計額

相続税の申告までの大まかな流れを示したように、書類の提出には期限があり、特に相続放棄・限定承認等の意思決定するための情報の整理は重要であることはお伝えしました。では、どのような形で相続財産を整理していくのか確認していきたいと思います。

どのように相続財産を把握していくのでしょうか。

当たり前のことですが、まず被相続人(亡くなられ方)をよく知る身近な人から財産の状況を聞き取り把握することが大切です。

この聞き取り調査だけでも大体の方は、相続財産を把握できることが多いのですが、例えば、銀行の借入やインターネットを利用しての投資等は漏れやすいため注意が必要です。

そのため、被相続人(亡くなられた方)の預貯金の通帳を過去3年程度を閲覧し、その入出金の履歴から調査を進めていくとよいでしょう。

なるほど、「身近な人への聞き取り」と「銀行口座の動き」を見ることが最初の一歩ですね。

そのとおりです。

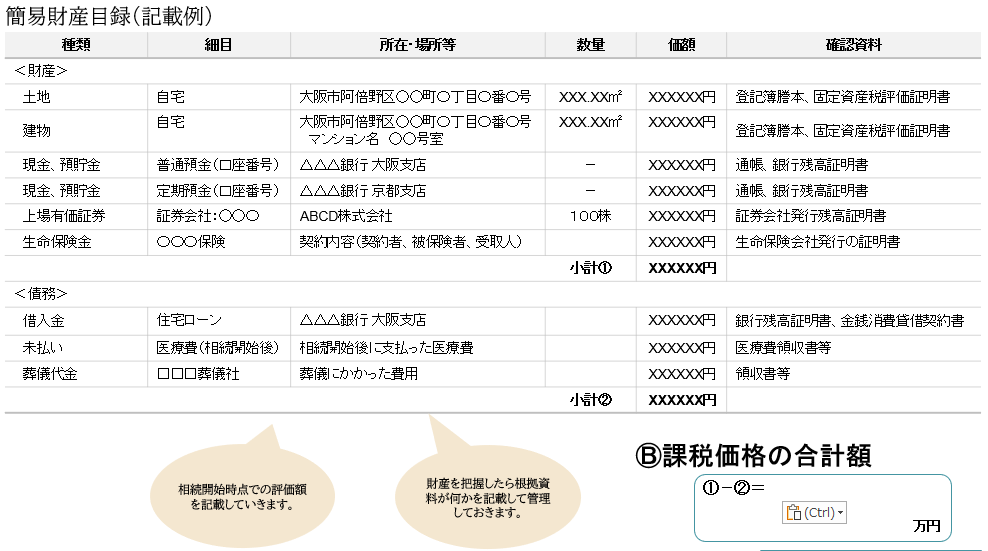

相続財産を把握できたら、相続財産を証する書類を入手して裏付けを行っていきます。

例えば、預金の場合は、相続開始時点の銀行発行の残高証明書が該当します。

次に、簡易財産目録(相続開始時点における相続財産をまとめたもの)を作成して記録していくことをおすすめします。

『相続開始時点の情報』と『証拠書類』と紐づけるという点がポイントですね。

あとは、当たり前ですが網羅的に相続財産を把握することが重要です。

相続財産の把握が漏れてしまうと、相続税の申告が必要にもかかわらず申告しなくてもよいという誤った判断をしてしまう可能性があるからです。

上表のとおり、簡易財産目録のサンプルを記載していますのでご参考までにお使いください。

なお、相続財産を把握できれば上表のとおり「課税価格の合計額」を把握することができます。

ようやく「基礎控除額」と「課税価格の合計額」を把握することができましたね。

もう一度、相続税の申告の有無を判定するための簡易算定式を見てみましょう。

算出式に「基礎控除額」と「課税価格の合計額」を当てはめて、「課税遺産の総額」を算出すればいいわけですね。

そのとおりです。

ただし、「簡易算定」という点に留意が必要です。

既にお伝えしましたが、法定相続人や相続財産の把握漏れ等により判定を誤るケースがあるため、相続の専門家である税理士に相談することが望まれます。

いかがでしたでしょうか。

今回は相続の申告までの大まかな流れと相続税の申告の有無を簡易判定について見ていきました。

少しでも相続について、理解が進めば幸いです。

なお、上記の内容について、自己責任でご判断いただきますようお願いいたします。当事務所は責任を負いかねますのでご了承ください。

プロフィール

- 公認会計士・税理士

-

大阪市で会計事務所の代表をしております。

高専卒業、数社勤務し、公認会計士試験合格後、大手監査法人・コンサル会社を経て独立。公認会計士・税理士として、会計監査やコンサルティング経験を活かして様々な人のお役に立てるように奮闘しています。

最新の投稿

お知らせ2023年2月27日大阪公立大学高専で学生向けに講演を行いました。

お知らせ2023年2月27日大阪公立大学高専で学生向けに講演を行いました。 お知らせ2022年9月27日租税教室の講師をいたしました。

お知らせ2022年9月27日租税教室の講師をいたしました。 スタートアップ2022年9月26日起業家に向けて特設ページを開設しました。

スタートアップ2022年9月26日起業家に向けて特設ページを開設しました。 お知らせ2022年9月15日税務にかかる料金・費用の基準を公開いたしました。

お知らせ2022年9月15日税務にかかる料金・費用の基準を公開いたしました。